长鹰硬科转战北交所:募资合感性遭质疑

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

起首:证券之星

本年6月,昆山长鹰硬质材料科技股份有限公司(以下简称:长鹰硬科)北交所IPO获受理。证券之星了解到,长鹰硬科曾冲击主板IPO,因未达到新上市律例中的财务方针条目便猬缩苦求。而本次IPO,长鹰硬科拟召募资金3.59亿元,将用于年产1800吨高端硬质合金成品神色、研发中心建立神色。

据了解,长鹰硬科是一家专科从事硬质合金产品研发、坐褥及销售的高新时刻企业。近几年,公司堕入“增收不增利”的窘境,其营收稳步增长,但受制于要害原材料碳化钨价钱波动、资本传导不畅及行业竞争加重,其毛利率与净利润握续下滑。

同期,公司在策略布局上露出馅“重营销轻研发”的趋势,其研发用度率握续低于行业平均水平,削弱了永远竞争力与时刻壁垒,而销售用度率却远超同业。此外,公司中枢募投神色的合感性、前期发达迟缓的原因、新增产能的消化智商,以及近期在建工程激增的真正性与资金流向,均受到监管机构的要点质询。

01. 受原材料影响事迹波动理会

招股书炫耀,长鹰硬科是一家专科从事硬质合金产品研发、坐褥及销售的高新时刻企业。公司主要产品包括硬质合金和硬质合金器用,其中硬质合金孝敬超大概营收。

证券之星了解到,硬质合金产业属于国度策略性新兴产业,在工业坐褥及智能制造界限具有基础性的策略地位,重大应用于装备制造、蹧跶电子、汽车制造、产品家装、基础秩序建立、矿产能源、半导体、新能源、航空航天等界限,被誉为“工业的牙齿”。

2022年至2024年(以下称敷陈期),长鹰硬科买卖收入差异为8.22亿元、8.81亿元、9.72亿元,净利润差异为8405.18万元、7418.04万元、6359.72万元,扣非净利润差异为8150.58万元、6811.32万元和5872.35万元。

敷陈期内,公司毛利率差异为22.96%、22.07%、19.55%,不休着落。不错看出,长鹰硬科收入握续增长但毛利率、净利润皆不才滑。

对此,公司恢复称,毛利率着落主要因为2022年以来,硬质合金产业主要原材料碳化钨价钱握续上升,与此同期,受下贱行业需求的影响,短期内出现需求萎缩、阛阓竞争加重的行业边幅。因此,公司抬升的原料资本不可沿途转嫁给需求方,公司毛利率出现理会着落。受到供求关系短期波动的影响,产品售价的上升幅度低于原材料资本的上升幅度,从而导致净利润也同步着落。

证券之星发现,原材料的价钱波动会径直影响公司的径直材料资本进而影响公司的买卖资本,进而影响利润。公司坐褥的硬质合金产品华夏材料资本组成主要包括碳化钨粉、钴粉等。敷陈期内,长鹰硬科的主买卖务资本中径直材料占比差异为77.10%、76.77%和76.10%,原材料占比相对较高。

此外,敷陈期内,公司上前五大原材料供应商采购占比已升至74.12%,供应商集会度较高,且公司存在向竞争敌手采购主要原材料的情形。在第一轮问询里,北交所条目讲解主要供应商与竞争敌手相易的历史原因及发展趋势,公司是否对前述供应商存在依赖,分析前述情况对公司原材料供应巩固性的影响和公司的大意措施。

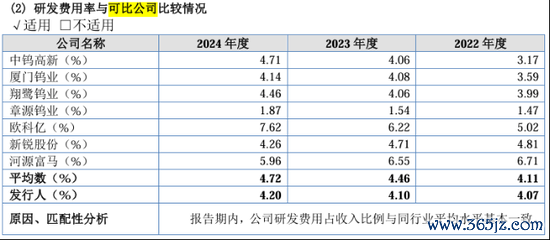

02. 对比同业“重营销轻研发”

证券之星细心到,敷陈期内,对比同业业公司,长鹰硬科存在“重营销轻研发”趋势。同业业可比公司包括中钨高新、厦门钨业等领有完好钨产业链的大型企业,也包括欧科亿、新锐股份等提供硬质合金及下贱成品的企业。

招股书炫耀,公司研发用度主要为公司插足研发手脚发生的员工薪酬、材料费、折旧与摊销费、模具费及燃料能源费等。2022年—2024年,公司研发用度差异为3351.07万元、3610.75万元和4078.64万元,占买卖收入的比例差异为4.07%、4.10%和4.20%,研发用度率握续上升。但相对于可比公司,其研发用度率均弱于行业平均值。

与此同期,公司销售用度差异为2185.83万元、2808.61万元和3483.05万元,占买卖收入的比例差异为2.66%、3.19%和3.58%,销售用度率握续增长,且远跳动可比公司水平。

除此除外,证券之星还发现,在问询函中,北交所还提到,敷陈期内,刊行东谈主部分年度收入变动趋势与中钨高新、厦门钨业、新锐股份等可比公司不一致。其条目公司讲解对于收入变动趋势与可比公司存在各别的合感性。

03. 现款流断崖式下滑

证券之星细心到,长鹰硬科在资金盘活与应收账款处罚上存在压力。

敷陈期各期,公司谋略手脚产生的现款流量净额差异为3419.45万元、4150.16万元和2304.71万元,其中,公司谋略手脚现款流入主要为销售商品、提供劳务收到的现款,占买卖收入的比例差异为90.42%、82.05%和85.52%。2023年以来,销售收款占买卖收入比例存在一定着落,主要受到下旅客户回款中承兑汇票寂静加多,同期部分下旅客户回款速率有所减缓所致。

此外,公司其他流动欠债余额差异为5136.39万元、5951.80万元和5113.26万元,占流动欠债的比例为12.35%、13.80%和11.52%。其他流动负借主要为已背书未到期的承兑汇票。

与此同期,公司应收账款余额差异为17304.58万元、23139.90万元和28558.13万元,占各期买卖收入的比例差异为21.04%、26.26%和29.38%,不休擢升。公司按单项计提坏账准备的应收账款差异为248.05万元、257.56万元和263.36万元,主要为部分客户出现谋略情景恶化,联系应收账款瞻望无法收回。

不错看出,长鹰硬科的“现款造血”智商正在松开,而一些“纸上繁荣”却在不休蕴蓄。如斯结构性的资金压力若不可获取有用缓解,后续或将严重制约公司的日常运营、投资智商。

值得一提的是,公司在产能规划、神色鼓吹及资金使用圭表性上也可能存在的短板。本次IPO,长鹰硬科拟募资3.59亿元,其中2.8亿元用于江西子公司“年产1800吨高端硬质合金成品神色”。往复所细心到,该神色早在2022年即完成环评却迟迟未动工,条目公司贯串现存产能讹诈率、阛阓竞争边幅,量化讲解新增产能消化措施,并补充露出投资答复测算依据。

另外,其新增在建工程的真正性及联系资金流向也被条目露出。字据苦求文献,2024年末刊行东谈主在建工程较2023年末增长3705.63万元,主要系常熟长康硬质新材产业园建立神色二期厂房建立加多所致。北交所条目长鹰硬科讲解常熟长康硬质新材产业园建立神色的具体情况,主要供应商、施工方情况,是否与公司存在关联关系或其他利益安排;在建工程款项支付经过情况及联系资金流向,是否存在通过在建工程转动资金的情况。

新浪声明:此讯息系转载悛改浪协作媒体,新浪网登载此文出于传递更多信息之倡导,并不虞味着赞同其不雅点或证据其态状。著述实质仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:杨红卜

最新资讯

- 2025-08-06长鹰硬科转战北交所:募资合感性遭质疑

- 2025-08-05我国超深油气开采步入界限上产新阶段 动力安全保险身手稳健进步

- 2025-08-04骨髓增生很是抽象征可不是“慢性贫血”,从贫血困扰到调理新但愿

- 2025-08-03“从中共一大到东线第一帆”文创家具在沪首发

- 2025-08-02安井食物:2024年度集团公司的缱绻产能113.71万吨,产能诈欺率为97.15%