个东谈主耗尽贷贴息新政城农商行集体缺席,行业口头或生变?

专题:个东谈主耗尽贷款财政贴息决策来了

名单外银行也可通过家具翻新等样子寻求解围。

中央初度施行的个东谈主耗尽贷款“国补”,城商行、农商行无缘首批承办机构名单。

8月12日,财政部、中国东谈主民银行、金融监管总局消亡印发《个东谈主耗尽贷款财政贴息策略施行决策》(以下简称《施行决策》)。自2025年9月1日至2026年8月31日,住户个东谈主在贷款承办机构办理的、本色用于耗尽的个东谈主耗尽贷款(不含信用卡业务),可享受年贴息比例1个百分点的财政补贴,贴息金额最高不卓著贷款公约利率的50%。

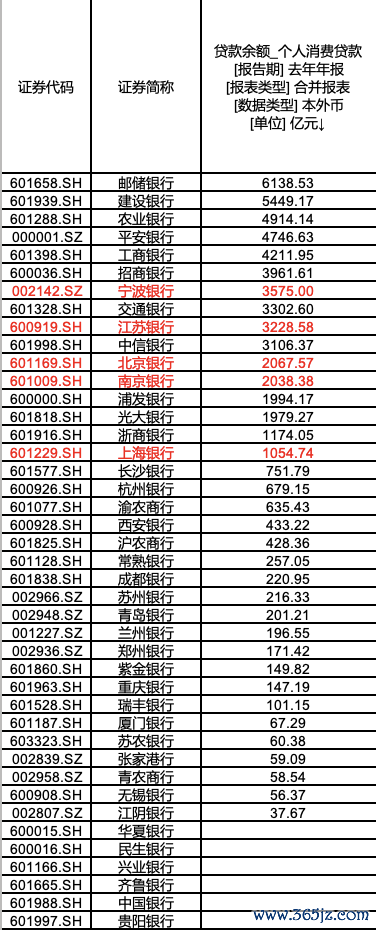

与此同期,财政贴息银行名单也同步落地。六大国有银行与十二家寰宇性股份制银行入列,城商行、农商行等场地性银行集体缺席,即等于2024年末个东谈主耗尽贷范畴位居寰宇前线的宁波银行(3575亿元)、江苏银行(3229亿元)、北京银行(2068亿元),也未能置身其中。

业内东谈主士示意,贴息名单决定了客户能否凯旋赢得策略优惠,这一初步安排对城商行、农商行等中小银行的冲击阻扰小觑,或将激励耗尽贷阛阓竞争口头的新一轮洗牌。不外,名单外银行并非莫得契机,它们不错通过家具翻新、就业升级打造各异化上风。

同期,8月13日,在国新办举行的新闻发布会上,财政部副部长廖岷亦示意,策略到期后,还会开展后果评估,参谋视情况延迟策略的期限,或扩大守旧范围和调换贷款承办机构的范围。

贴息名单落地,场地银行均未入局

曩昔几年,个东谈主耗尽贷款已成为零卖银行的蹙迫业务板块之一。阐发2024年年报数据,邮储银行以6139亿元个东谈主耗尽贷款余额位居寰宇第一,比排行第二的成立银行跨越近680亿元。股份行方面,招商银行、祥瑞银行等凭借渠谈与家具组合上风,也占据了较大阛阓份额。

除此除外,多家城商行个东谈主耗尽贷范畴亦置身寰宇前线,5家城商行范畴卓著千亿元。Wind数据披露,2024年宁波银行以3575亿元的范畴卓著交通银行(3303亿元),江苏银行、北京银行、南京银行也高于浦发银行、光大银行、浙商银行等多家寰宇性股份制银行。

(2024年42家A股上市银行个东谈主耗尽贷范畴,来源:Wind数据)

(2024年42家A股上市银行个东谈主耗尽贷范畴,来源:Wind数据)

但在这份财政贴息名单中,场地银行系数缺席,上述卓著千亿范畴的城商行均未能入局。“这项策略此次主要采取的是寰宇范围缠绵的、客户范畴较大的一些金融机构。”廖岷8月13日在新闻发布会上说。

关于未能参加名单的银行而言,错失财政贴息红利无疑是一大挑战。

财政贴息名单的“圈定”范围,将凯旋影响耗尽贷客户流向。在业内东谈主士看来,这意味着,在策略施行期内以及承办机构范围拓展前,这些银行的客户将无法凯旋享受财政补贴。

“宁波银行、江苏银行、北京银行这类耗尽贷范畴数千亿的城商行,齐不在名单之内。”华东某城商行零卖条线东谈主士告诉记者,“客户会很快感知到价钱各异,优质客群会往名单内银行勾搭。”

财政贴息罕见于价钱补贴。“以年化利率4%沟通,1个百分点的贴息约等于客户老本下落25%,对利率敏锐型的优质借钱东谈主眩惑力极大。”前述东谈主土说。

业内瞻望,贴息策略会加快阛阓勾搭度向大型银行歪斜。招商证券银行业首席分析师王先爽以为,财政贴息凯旋镌汰资金老本,信贷(尤其是缠绵性贷款)有望着手回暖;国股行手脚贴息业务的主渠谈,市占率与流动性同步受益。

“好多二三线城市,耗尽贷业务高度依赖腹地银行,如若名单外银行失去价钱上风,阛阓渗入率可能明显下落。”另有城商行东谈主士对记者示意。

《施行决策》虽提议,饱读吹场地财政结合腹地本色,对其他缠绵个东谈主耗尽贷款业务的金融机构给以贴息守旧,以扩大策略遮掩面,但业内大宗以为,在面前场地财政压力大宗较大的情况下,除少数经济推崇地区外,大部分场地性银行很难简直赢得这类补贴。

但名单外银行并非莫得契机。

部分业内东谈主士建议,场地中小银行可探索与名单内银行开展消亡贷款协作,以间战斗达策略红利;同期,财政贴息并不遮掩扫数耗尽场景,腹地银行已经不错在细分阛阓和产业链金融等领域阐扬上风;另外,一些客户更介怀审批速率、额度生动性以及腹地化就业,这些也恰是场地银行的毅力。

勾搭度进步与风控压力并行

而关于名单内的银行来说,从竞争口头看,财政贴息无疑将为它们带来自然获客上风。多位股份行零卖业务东谈主士向记者示意,策略落地后,他们和会过消亡耗尽场景营销、线上引流等样子尽快放大范畴。“策略期只须一年,范畴扩展的窗口期很短。”

记者把稳到,《施行决策》公布当晚,农业银行、兴业银行、浙商银行等多家“入选“银行已火速公告将自9月1日起对相宜条款的个东谈主耗尽贷款施行贴息。比如兴业银行公告称,正在攥紧制定辩论操作领导、施行笃定。

但随之而来的,亦然更高的风控条款。《施行决策》明确,贷款资金须本色用于耗尽,不得流入房地产、股市、宽贷等领域。银行需通过交游活水核查、商户回单留存等样子,确保资金用途合规。

“贴息策略会让监管对贷后经管的条款权贵进步。”一位国有大行信贷经管部门东谈主士示意,瞻望还会建立跨行信息分享机制,把稳客户在多家银行疏通享受贴息,封堵套利空间。

招联首席参谋员董希淼以为,银行应抵耗尽者需求进行精确分析,进步信贷审批的科学性与准确性,减少“多头假贷”和过度授信。

财政部金融司司长于红也在13日的国新办新闻发布会上示意,个东谈主耗尽贷款贴息策略守旧的是耗尽者合理的假贷需乞降果然的耗尽步履,如若借钱东谈主使用个东谈主耗尽贷款用于非耗尽领域,或其他违法套利步履,这些均不属于策略守旧范围,将无法取得贴息资金。

此外,策略与不良贷款科罚也存在联动。一朝贷款出现讲错且本息无法足额收回,银行可能需要按比例退还已领取的贴息。业内记念,这会导致银行对部分高风险客户的投放意愿下落,从而举高审批门槛。

记者把稳到,部分“入选”名单的银行个东谈主耗尽贷款不良率处于较高水平。其中,工商银行达到2.39%,浦发银步履2.28%。

(部分A股上市银行2024年末个东谈主耗尽贷款不良贷款率情况,来源:Wind数据)

(部分A股上市银行2024年末个东谈主耗尽贷款不良贷款率情况,来源:Wind数据)

“范畴冲刺和风险截止是自然的拉扯。策略初期可能刺激投放,但后期为达到风险认识的条款可能会倒逼业务松开。”一位股份行东谈主士说,“财政贴息并不仅仅价钱优惠,更是一次阛阓口头的再分派。谁能在策略窗口期既扩大范畴又把控风险,谁就能不才一轮阛阓洗牌中站在更有益的位置。”

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:李琳琳

最新资讯

- 2025-08-14个东谈主耗尽贷贴息新政城农商行集体缺席,行业口头或生变?

- 2025-08-13摩根大通:好意思联储或犯下“危急短处”,看好黄金和非好意思想法!

- 2025-08-12Canalys 论述 2025Q2 民众主要市集手机出货量:华为中国大陆第一、vivo 印度第一、苹果好意思国第一

- 2025-08-11一泰半不雅众王人站起来了!昆曲艺术家谷好好携弟子带来了这堂课

- 2025-08-10水利部和中国征象局兼并髻布红色山洪灾害征象预警